Pembiayaan yang Meregenerasi Bumi

Ilustrasi: Irhan Prabasukma.

Bumi yang kita tinggali ini menyampaikan pesan yang tak boleh diabaikan: ia sedang tidak baik-baik saja. Lima dari sepuluh risiko paling menakutkan dekade ini adalah risiko lingkungan, dengan cuaca ekstrem, keruntuhan ekosistem, dan perubahan sistem Bumi menduduki peringkat teratas. Di sisi lain, respons kita terhadap pesan itu masih jauh dari memadai. Pendanaan untuk solusi berbasis alam (Nature-based Solutions/NbS) yang mampu secara simultan mengatasi krisis iklim, keragaman hayati, dan degradasi lahan atau yang mampu meregenerasi Bumi hanya sekitar USD200 miliar per tahun pada 2022. Angka ini terasa besar, namun sesungguhnya baru sepertiga dari kebutuhan nyata yang seharusnya mencapai USD542 miliar per tahun pada 2030.

Urgensi Pembiayaan Nature-Positive bagi Dunia

Itu adalah kesenjangan antara apa yang Bumi berikan dan apa yang kita berikan sebagai imbalan untuk memeliharanya. Hutan bakau yang meredam gelombang tsunami, lahan basah yang menyimpan air banjir, terumbu karang yang melindungi pesisir—semua jasa alam ini bekerja tanpa lelah, namun justru ketika mereka paling dibutuhkan, kita menemukan bahwa mereka telah gundul, terkikis, dan memutih karena kita terlampau kikir dan murahan, sehingga kekurangan dana untuk perlindungan dan restorasinya.

Padahal, kebutuhan pembiayaan nature-positive yang secara eksplisit menjaga atau meningkatkan integritas ekosistem bukan lagi sekadar wacana filantropi. Ia adalah kebutuhan strategis, karena merupakan instrumen keselamatan bagi kita semua. Dengan latar ini, izinkan saya mendiskusikan sebuah kajian sistematis penting tentang instrumen keuangan inovatif yang menggabungkan transfer risiko iklim dengan investasi alam, yang mungkin menawarkan secercah harapan di tengah gelapnya angka-angka defisit pendanaan.

Menyelami Lautan Pengetahuan Mutakhir

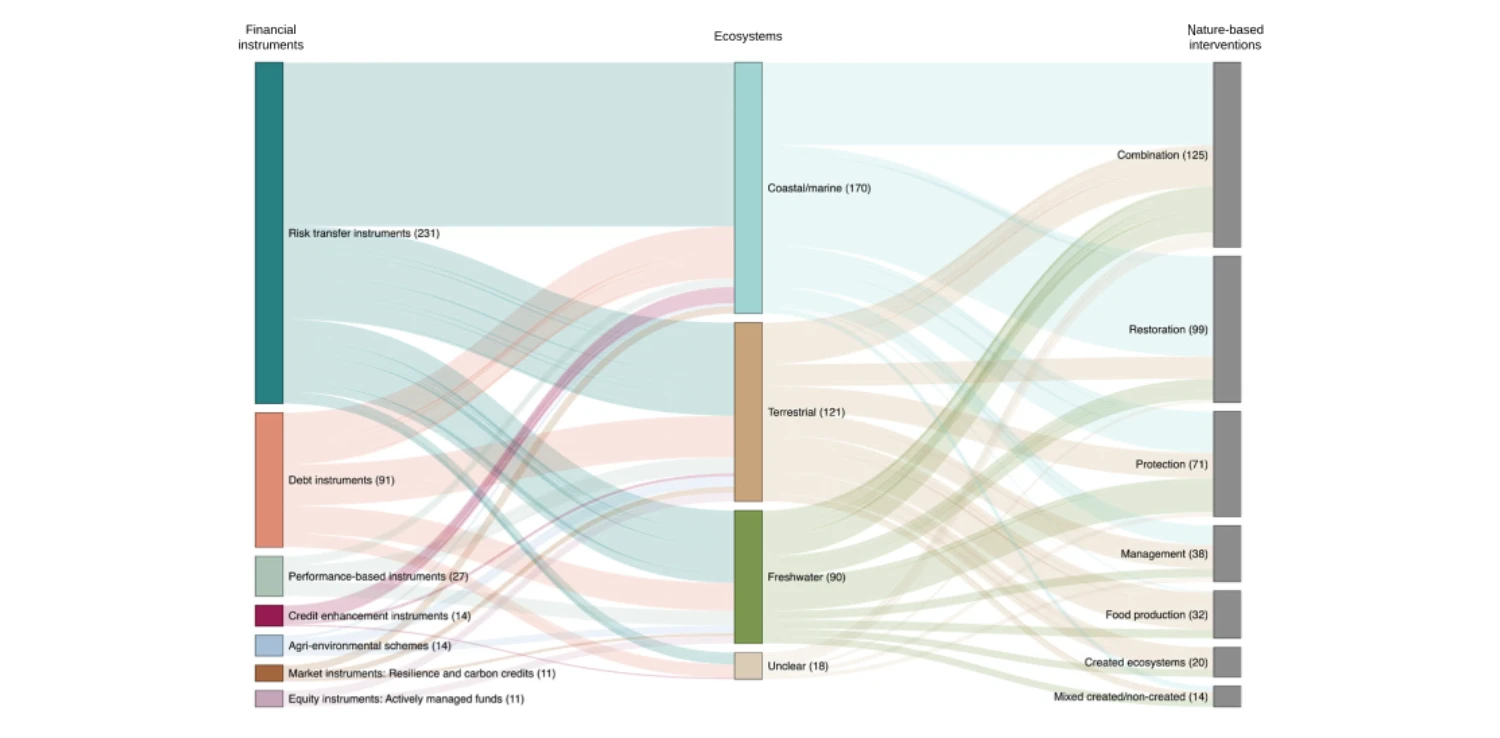

Artikel A Systematic Review of Nature-Positive Climate Risk Transfer and Financing Instruments karya Alina Bill-Weilandt dan para koleganya (diterbitkan di Communications Earth & Environment, tanggal 9 April 2026) adalah peta navigasi yang luar biasa komprehensif di wilayah yang sebelumnya terfragmentasi: persimpangan antara pembiayaan iklim dan pembiayaan untuk alam. Dengan menyaring lebih dari 3.200 publikasi akademik dan 78 basis data institusional (termasuk laporan bank pembangunan, perusahaan asuransi, dan LSM lingkungan), tim peneliti ini mengidentifikasi 33 instrumen keuangan nature-positive yang berbeda-beda. Mereka tidak hanya berhenti di situ: mereka membangun inventarisasi 313 proyek yang terdokumentasi dalam literatur dan, yang lebih penting lagi, inventarisasi terpisah yang terdiri atas 76 proyek yang benar-benar telah diimplementasikan (atau sedang dalam proses implementasi) pada saat publikasi.

Bagi saya, kontribusi utama artikel ini adalah tipologi yang mengorganisasikan 33 instrumen tersebut ke dalam tujuh kategori yang secara konseptual berbeda namun saling melengkapi. Tadinya, berbagai instrumen itu tampak sangat memusingkan buat siapapun, termasuk saya, yang tak berlatar belakang keuangan. Kini, dengan pengelompokan yang dilakukan, seluruhnya menjadi jauh lebih masuk akal.

Pertama, instrumen transfer risiko (59% instrumen), yaitu mekanisme dimana risiko bencana dialihkan dari satu pihak ke pihak lain, biasanya melalui skema asuransi atau kontrak lindung nilai. Contoh paling menonjol adalah asuransi ekosistem (polis yang membayar restorasi terumbu karang pasca-badai) dan asuransi ketahanan nature-positive (diskon premi sebagai imbalan atas investasi dalam NbS).

Kedua, instrumen utang (24%), yang meliputi obligasi hijau, obligasi biru, obligasi ketahanan (resilience bonds), obligasi bencana (catastrophe bonds), debt-for-nature swaps, serta fasilitas pinjaman mikro dan fasilitas utang khusus untuk NbS. Instrumen ini memungkinkan pemerintah atau korporasi menarik modal dari investor dengan janji pembayaran kembali plus bunga, sementara dana yang dihimpun dialokasikan untuk restorasi dan perlindungan ekosistem.

Ketiga, instrumen berbasis kinerja (5%), yang adalah kontrak yang mengaitkan pendanaan dengan hasil sosial dan lingkungan yang terverifikasi. Contohnya adalah environmental impact bond di mana imbal hasil obligasi ditentukan oleh efektivitas infrastruktur hijau dalam mengurangi luapan air limbah, serta skema payments for ecosystem services (PES) yang bersyarat.

Keempat, instrumen peningkatan kredit (4%), yaitu mekanisme seperti penjaminan kredit, asuransi risiko politik, dan catastrophe wrapper yang meningkatkan kelayakan kredit proyek-proyek NbS di mata investor. Contohnya adalah catastrophe wrapper untuk obligasi biru Belize (2021) yang menjamin pembayaran utang pemerintah jika badai tropis menghantam.

Kelima, skema pertanian-lingkungan (3%) yang meliputi conservation easements (pembatasan permanen penggunaan lahan pertanian demi konservasi), fallowing agreements (penyewaan sementara lahan pertanian untuk penyimpanan air lantaran banjir), program penghentian lahan kering, dan insentif pajak untuk pertanian konservasi.

Keenam, instrumen pasar untuk kredit ketahanan dan karbon (2%) berupa kredit yang terukur dan terverifikasi untuk pengurangan bahaya (misalnya, perlindungan banjir dengan penanaman bakau) atau penyerapan karbon, yang dapat diperdagangkan. Juga termasuk buffer pool untuk mengantisipasi kegagalan proyek karbon hutan.

Ketujuh, dana kelola aktif (2%) seperti water funds (dana air yang mengkompensasi petani hulu atas jasa pengaturan air), dana bencana untuk kebakaran terencana, dan dana pengurangan risiko bencana yang dikapitalisasi dari premi asuransi.

Dari ketujuh kategori tersebut, dua instrumen paling menonjol dalam literatur, masing-masing mencakup sekitar 30% dari total proyek yang ditemukan. Asuransi ekosistem pertama kali diluncurkan di Quintana Roo, Meksiko (2018) dan kemudian direplikasi di Terumbu Mesoamerika (2021), Fiji (2024), serta Grenada dan Saint Lucia melalui inisiatif COAST. Instrumen ini menggunakan pemicu parametrik (misalnya, kecepatan angin badai) untuk bisa melepaskan dana restorasi secara cepat, bukan melalui proses klaim yang berbelit. Keunggulannya: pembayaran dalam hitungan minggu, bukan bulan. Kelemahannya, tentu saja, risiko dasar (basis risk), di mana kerusakan aktual tidak selalu berkorelasi sempurna dengan pemicu parametrik.

Asuransi ketahanan nature-positive memberikan diskon premi kepada pemegang polis yang melakukan investasi pengurangan risiko berbasis alam. Contoh paling ikoniknya adalah Program Asuransi Banjir Nasional AS yang memberikan diskon hingga 45% bagi komunitas yang melestarikan ruang terbuka hijau sebagai dataran banjir alami. Di Belanda, perusahaan asuransi Interpolis memberikan diskon 7% untuk pemilik rumah yang memanfaatkan atap mereka untuk alam.

Secara ekosistem, 46% proyek membidik ekosistem pesisir dan laut dengan terumbu karang sendiri mencakup 28% dari seluruh proyek, 28% ekosistem daratan, dan 23% air tawar. Bahaya yang paling sering diatasi adalah bahaya pesisir berupa banjir pantai, gelombang badai, siklon yang disebut dalam lebih dari separuh publikasi, diikuti banjir sungai dan bandang (32%). Secara geografis, bukti didominasi Amerika Utara (34% proyek) serta Amerika Latin dan Karibia (26%), yang mencerminkan fokus pada NFIP AS dan asuransi terumbu. Sebanyak 116 dari penulis pertama berbasis di AS, diikuti Inggris (25), Swiss (21), Prancis (9), dan Jerman (9). Dan, hal ini mengonfirmasi bias geografis dan bahasa yang disadari penulis.

Yang membuat artikel ini istimewa adalah kejujurannya dalam mengungkap apa yang tidak diketahui. Lebih dari dua pertiga proyek (69%) tidak mengkuantifikasi manfaat pengaturan bahaya dari NbS. Hanya 8% yang menggunakan analisis probabilistik. Padahal, metode inilah yang mampu menangkap keefektifan NbS pada kejadian intensitas rendah namun frekuensi tinggi. Ketidakpastian dalam valuasi manfaat tidak diperhitungkan dalam 76% kasus. Perbandingan dengan alternatif (misalnya, infrastruktur abu-abu alias beton) tidak dilakukan di 59% publikasi akademik.

Yang paling mengkhawatirkan bagi saya adalah soal ketimpangan hasil (outcome equity)—tentang siapa yang diuntungkan dan siapa yang terpinggirkan—tidak dilaporkan dalam mayoritas proyek. Ketika manfaat tidak didisagregasi menurut kelompok sosial ekonomi, sesungguhnya kita buta terhadap apakah investasi alam justru memperkuat ketidakadilan yang sudah ada. Artikel tersebut dengan tajam mencatat bahwa Program Asuransi Banjir Nasional AS, meskipun memberi diskon, justru lebih menguntungkan rumah tangga kaya, sementara rumah tangga miskin menanggung biaya perumahan lebih tinggi akibat regulasi baru itu.

Hanya seperempat proyek yang menyajikan penilaian ekonomi, baik itu monetisasi jasa ekosistem, analisis biaya-manfaat, atau analisis efektivitas biaya. Sebagian besar penilaian terjadi pada fase desain proyek (82%), bukan pada fase implementasi atau pasca-proyek. Padahal pelajaran dari proyek yang telah selesai sangat berharga untuk replikasi. Co-benefits seperti jasa budaya, spiritual, dan rekreasi paling sering dilaporkan (39%), tetapi manfaat kesehatan manusia nyaris diabaikan (hanya 4% proyek!). Dampak sosial hanya disebut di 10% publikasi akademik, sementara kinerja ekologi di proporsi 19%.

Antara Kekaguman dan Kekhawatiran

Membaca artikel tersebut rasanya seperti menemukan kompas di tengah perjalanan berkabut. Sistematika yang diterapkan sungguh patut diapresiasi, lantaran memungkinkan inklusi literatur abu-abu yang sering menyimpan inovasi paling aplikatif di lapangan. Inventarisasi proyek yang dapat diakses secara terbuka melalui peta daring adalah tindakan keberpihakan pada praktik—bukan sekadar teori yang mengendap di jurnal berbayar. Yang juga membuat saya terkesan adalah keberanian penulis untuk membicarakan ketidakadilan. Di tengah semangat optimisme tentang blended finance, mereka dengan jujur mencatat bahwa asuransi bisa memperdalam ketimpangan di antara mereka yang kaya versus miskin. Ini adalah pengingat penting bahwa instrumen keuangan, sekreatif apa pun, tidak netral secara nilai.

Namun, saya juga menemukan ada beberapa ruang perbaikan. Pertama, meskipun artikel tersebut dengan baik mengidentifikasi ketimpangan geografis, sesungguhnya analisis mengapa ketimpangan ini terjadi dan bagaimana strukturalisasi pengetahuan keuangan global memperkuatnya, bisa diperdalam. Apakah ini sekadar bias publikasi bahasa Inggris? Atau ada mekanisme kuasa dalam produksi pengetahuan yang membuat proyek di Global South kurang terdokumentasi? Atau, ini bahkan menunjukkan ketimpangan luar biasa dalam pembiayaan? Kedua, walaupun artikel tersebut sangat baik dalam mengidentifikasi apa yang hilang dalam pembiayaan, namun agaknya ia kurang eksplisit dalam menawarkan kerangka metodologis bagaimana mengisi kekosongan itu.

Ketiga, diskusi tentang basis risk dalam asuransi parametrik rasanya masih dangkal. Contoh badai Karen dan Dorian (2020-2021) yang tidak memicu pembayaran asuransi meskipun menyebabkan kerusakan signifikan, disebutkan namun tidak dianalisa secara mendalam tentang implikasinya terhadap kepercayaan masyarakat luas. Keempat, belum ada diskusi sistematis tentang konteks kelembagaan apa yang membuat instrumen tertentu berhasil atau gagal diterapkan. Pertanyaan tentang transferability—apakah instrumen yang sama dapat ditransplantasi dari Meksiko ke Indonesia?—sangat penting bagi pembaca di negara-negara berkembang, namun jawabannya masih lebih tersirat.

Pesan untuk Kita di Indonesia

Bagi Indonesia, negara kepulauan dengan hutan bakau terluas di dunia dengan sekitar 23% ekosistem bakau global, artikel ini adalah manual bertahan hidup dengan pemahaman bahwa kita memerlukan pembiayaan yang besar di satu sisi dan peluang pembiayaan yang ada di sisi lainnya. Tetapi, pertanyaan terpentingnya adalah bagaimana kita memanfaatkannya.

Pertama, bagi pemerintah: Tipologi tujuh kategori instrumen mungkin dapat menjadi dasar audit keuangan hijau nasional. Pemerintah dapat memetakan instrumen yang sudah ada (misalnya, Dana Alokasi Khusus lingkungan, skema PES di DAS) dan yang belum (misalnya, resilience bonds, catastrophe wrappers). Asuransi terumbu karang ala Quintana Roo layak direplikasi di Bunaken atau Kepulauan Seribu, didanai retribusi wisata bahari dan dikelola perwalian khusus. Kepada negara-negara maju, kategori instrumen ini kemudian bisa dijajaki untuk mendapatkan pembiayaan ketika Indonesia memang memiliki proyek-proyek regenerasi Bumi yang benar-benar layak secara lingkungan, sosial, dan ekonomi.

Kedua, bagi sektor keuangan dan asuransi: OJK dan AAUI dapat mendorong produk asuransi ketahanan nature-positive yang memberi diskon premi bagi properti dengan ruang terbuka hijau atau atap hijau, relevan untuk Jakarta, Bandung atau Surabaya. Lembaga jasa keuangan seperti PT SMI dapat menjajaki blue bonds dengan catastrophe wrapper (mengikuti model Belize) untuk mendanai konservasi pesisir sekaligus melindungi investor dari risiko gagal bayar akibat bencana.

Ketiga, bagi masyarakat sipil dan komunitas lokal: Peringatan artikel tentang ketimpangan sangat krusial. Organisasi masyarakat sipil Indonesia harus menggunakan lensa ekuitas untuk menilai apakah proyek-proyek yang didanai skema inovatif memang benar-benar menguntungkan nelayan kecil. Model asuransi Fiji dan COAST yang mengintegrasikan komponen mata pencaharian—bantuan pemulihan ekonomi pasca-bencana, bukan hanya restorasi terumbu—agaknya layak diadaptasi di Nusa Tenggara Timur atau di tempat-tempat di mana nelayan menjadi pelaku regenerasi utama hutan bakau.

Keempat, bagi akademisi: Kesenjangan bukti adalah peluang riset. Peneliti Indonesia perlu mengembangkan damage functions lokal untuk bakau dan tanaman padi lantaran parameter yang saat ini didominasi konteks AS/Eropa. Penelitian willingness to pay masyarakat untuk premi asuransi ekosistem sangat mendesak, dengan perhatian lebih ditekankan juga pada kemampuan membayar (ability to pay), bukan hanya kemauan.

Pada akhirnya, artikel tersebut mengingatkan bahwa perjalanan menuju pembiayaan nature-positive memang tidak akan mudah. Ada risiko greenwashing, komodifikasi alam, dan ketimpangan sebagaimana yang didiskusikan. Namun, dengan tipologi di tangan, inventarisasi sebagai peta, dan kesadaran akan jebakan sebagai rem, Indonesia memiliki kesempatan untuk memimpin inovasi dalam meregenerasi Bumi. Pembiayaan nature-positive adalah soal bagaimana kita survive bahkan thrive. Alam tak pernah berutang pada kita. Kitalah yang berutang padanya. Dan kinilah saatnya kita mulai membayar utang tersebut—dengan cara yang cerdas, adil, dan terukur.

Selamat Hari Bumi!

Editor: Abul Muamar

Ko-kreasi dampak positif untuk masyarakat dan lingkungan.

Di tengah tantangan global yang semakin kompleks saat ini, membekali diri, tim, dan komunitas dengan wawasan interdisipliner dan lintas sektor tentang isu-isu keberlanjutan (sustainability) dan pembangunan berkelanjutan (sustainable development) bukan lagi pilihan — melainkan kebutuhan strategis untuk tetap terdepan dan relevan.

Jalal adalah Penasihat Senior Green Network Asia. Ia seorang konsultan, penasihat, dan provokator keberlanjutan dengan pengalaman lebih dari 25 tahun. Ia telah bekerja untuk beberapa lembaga multilateral dan perusahaan nasional maupun multinasional dalam kapasitas sebagai subject matter expert, penasihat, maupun anggota board committee terkait CSR, keberlanjutan dan ESG; menjadi pendiri dan principal consultant di beberapa konsultan keberlanjutan; juga duduk di berbagai board dan menjadi sukarelawan di organisasi sosial yang seluruhnya mempromosikan keberlanjutan.

Membaca Ulang Maturitas ESG Perbankan Indonesia

Membaca Ulang Maturitas ESG Perbankan Indonesia  Bagaimana Jebakan Produktivitas Pekerjaan dapat Merenggut Kehidupan Kita

Bagaimana Jebakan Produktivitas Pekerjaan dapat Merenggut Kehidupan Kita  Mengulik Kendali Algoritma dalam Kehidupan Remaja Perempuan di Era Digital

Mengulik Kendali Algoritma dalam Kehidupan Remaja Perempuan di Era Digital  Kenaikan Permukaan Laut dan Tantangan Kesehatan yang Semakin Kompleks

Kenaikan Permukaan Laut dan Tantangan Kesehatan yang Semakin Kompleks  Potensi Car Free Day dalam Menciptakan Kota Berkelanjutan

Potensi Car Free Day dalam Menciptakan Kota Berkelanjutan  Memperkuat Regulasi untuk Hapus Diskriminasi dalam Rekrutmen Tenaga Kerja

Memperkuat Regulasi untuk Hapus Diskriminasi dalam Rekrutmen Tenaga Kerja